搜索

搜索

2024年,债市合座走牛。

Wind数据夸耀,代表债市合座进展的中债净价轮廓指数2024年飞腾4.55%,创历史新高,对债市来说短长常可不雅的收益水平。

中债净价轮廓指数2024年进展

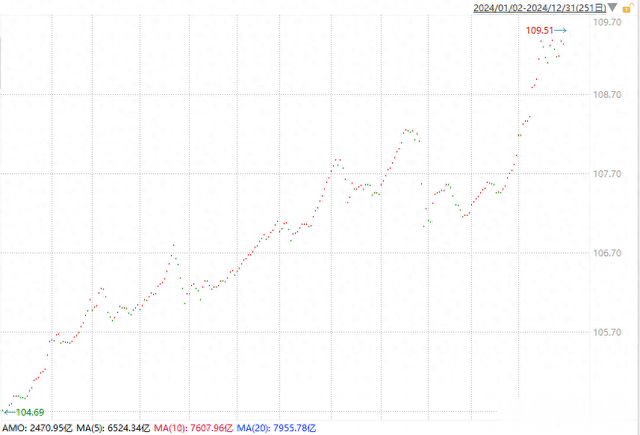

2025年开年,债市已经苍劲。

1月2日,10年期国债收益率下行至1.6077%(收益率下行意味着债市走强)。

1月3日,某10年期国债活跃券收益率延续下行,报1.5990%,已下破1.6%。

从“破2”到“破1.6”,仅用时一个月(2024年12月2日10年期国债收益率下破2%)。

这波债牛走得又快又急。

问:债市为何执续强势?

近期经济金融数据夸耀基本面延续海浪式确立,12月政事局会议强调“贬抑宽松”的货币战略,中央经济责任会议说起“应时降准降息”,阛阓一致性预期较强,提前订价货币宽松预期。

央行虽暂时莫得降息降准,但通过买入债券及买断式回购在12月注入1.7万亿流动性,且机构“抢跑”往复跨年行情,利率趁势下行。

再加上权利阛阓近期疗养,风险偏好较为利好债市,债市合座延续走强。

若何看待现时债市?

执续强势后,债市短期止盈压力或将知道。不外现时战略面逻辑对债市或仍有接济,后续需重心情切战略面会否进一步加码刺激力度。

同期也要注释几个迫切影响成分:

第一,跨年行情演绎程度

据国投证券统计,从历次跨年行情的幅度和执续工夫来看,2024年底-2025年开年的这一轮跨年行情或已接近连年来的最大值,且演绎速率更为迅猛。

以十年期国债收益率变动幅度为例。贬抑本年1月3日,近45个往复日十年期国债收益率已累计下行54BP;相较而言,2019-2020年跨年行情最大下行幅度为56BP,且用时78个往复日。

换句话说,从历史申饬来看,债市本轮行情或已演绎得相比充分。

第二、汇率与资金面

央行在客岁四季度货币战略会议中提到将“择机”推行降息降准,但“择机”的时机可能需要轮廓谈判汇率压力、外部环境及本钱阛阓的稳固性。

从季节性角度来看,1月首周频繁是流动性最宽松的阶段,若是本年1月未能迎来降息降准的落地,后续资金核心悠扬上行(债市走弱)的概率可能较高。

另外,汇率或将短期内将成为阛阓情切的迫切变量。

第三、风险偏好回摆的可能

近期阛阓风险偏好快速回落,风险偏好存在反复舞动的可能,对债市会带来扰动。

第四,倒挂程度

资金端和财富端倒挂程度较高。以DR007为代表的利率核心仍在1.7%隔邻,与除超长端除外的国债利率均组成倒挂。

第五,节日影响

从当年几年的数据看,2021年至2024年年头至春节前,债市主要呈现两种不同情状:

(1)2021年、2023年年头至春节前,资金利率核心明显上移,对应看到基本面回升向好,信贷迎来“开门红”,宽信用进度执续鼓励,央行操作提神平衡投放致使逐渐追溯常态化,债市相对走弱。

(2)2022年、2024年年头至春节前,资金面合座平衡宽松,资金利率核心相对稳固,对应不雅察到基本面待进一步确立,央行均有降准降息操作,呵护节前流动性稳固,债市进展偏强,利率呈现下行趋势。

2025年春节在1月28日,春节前两周资金面可能会有季节性小幅不休压力。但预测央行或有望合作对冲利率债供赐与及春节前取现需求加多带来的资金缺口,不排斥降准可能性,债市或可趁势而为。

连年来我国债市牛长熊短特征较明显,Wind数据夸耀,中证全债指数在2004-2024年的11年里,仅有1年是着落的。

万得全A和中证全债指数进展

债券是收息财富,主要且细则的收益起原是票息收益,表面上可视为“赚取货币工夫价值”的投资品种,是财富树立迫切的底仓财富。

不外债券投资专科性较强,且投资渠谈相对股市而言不那么“通俗”,多在银行间往复(机构投资者),对个东谈主投资者不那么“友好”。

对债券投资感酷好的小伙伴,也可情切相干的债券基金。

主要参考贵寓:国投证券《债市“开门红”开云·体育平台(开云kaiyun)(中国)官网入口登录,还有风险吗?》20250105